方得网独家获得开票数据,12月,国内自卸车行业销量为2015辆,同比下滑21%,环比增长36.7%,连续两个月实现环比增长,年末市场行情略有好转;2023全年,自卸车行业累计销量2.3万辆,较上年同期净减少1万辆,同比累计下滑30.9%,创下近年来历史新低。

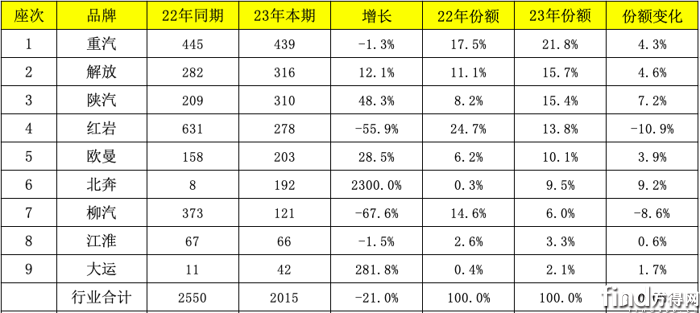

在刚刚过去的12月份,国内自卸车市场销量呈现出一些显著的特点和变化。五家头部企业——重汽、解放、陕汽、红岩和欧曼占据了销量前五名;无一家公司单月销量超过1000辆,市场终端需求依然乏力;过半前10强公司实现逆势正增长,为市场回暖起到了积极的推动作用。

重汽在12月份的单月销量中表现较为突出,夺得单月销量冠军。开票多个方面数据显示,12月,重汽自卸车国内销量439辆,同比下滑1.3%,市占率高达21.8%,较上年同期份额扩大4.3个百分点,夺得本月销量冠军。其中,重汽卡销公司销自卸车360辆,济南商用车销自卸车79辆。

12月,解放、陕汽自卸车实现逆势增长,市占率上升明显。开票多个方面数据显示,12月,解放自卸车销量316辆,跑赢大盘增长12.1%,市占率高达15.7%,位居行业第二;陕汽自卸车销量310辆,逆势大幅度增长48.3%,市占率15.4%,位居行业第三。

此外,欧曼、北奔两家企业在12月也实现逆势增长,市占率上升较多。开票多个方面数据显示,12月,欧曼自卸车销量203辆,逆势增长28.5%,市占率10.1%,保持行业前五;北奔自卸车销量192辆,市占率9.5%,位居行业第六。

从市场集中度来看,前五强企业的合计份额在12月份上升较多,行业集中度有所增强。开票多个方面数据显示,12月份前五强企业自卸车销量合计达到1546辆,合计份额高达76.7%,与上年同期相比份额扩大了9.1个百分点。这一趋势表明,随市场的逐渐好转,头部品牌正在展现出更加强劲的反攻态势。

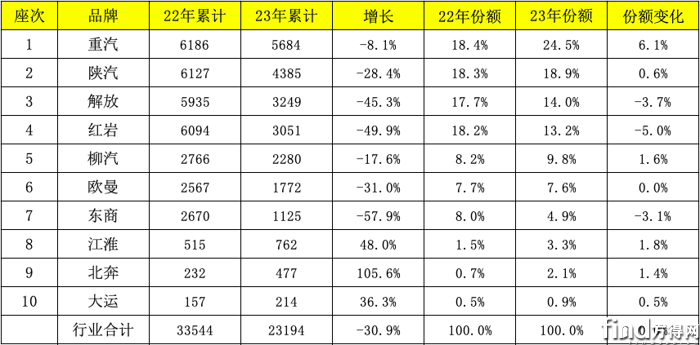

从累计销量来看,2023年,重汽、陕汽、解放、红岩、柳汽,5家头部企业霸居国内自卸车销量前5强;仅7家前10强企业累计销量超1000辆;仅3家前10强企业累计销量实现逆势正增长,北奔涨幅最高;市场集中度略有下降。

2023年,重汽坐上行业冠军宝座,陕汽紧随其后。开票多个方面数据显示,1-12月,重汽自卸车累计销量为5684辆,同比累计下滑8.1%,远低于行业整体跌幅,市场占有率高达24.5%,占市场占有率近1/4,较上年同期份额扩大6.1个百分点,夺得年度销量冠军之位;陕汽自卸车累计销量为4385辆,同比累计下滑28.4%,低于行业跌幅,市场占有率高达18.9%,略高于上年同期份额0.6个百分点,保持行业第二。

2023年,解放与红岩自卸车累计销量十分接近,两家企业几乎打成平手。开票多个方面数据显示,1-12月,解放累销自卸车3249辆,市场占有率14%,跃至行业第三,座次上升一位;红岩累销自卸车3051辆,市场占有率13.2%,位居行业第四。

2023年,柳汽、江淮、北奔市占率上升明显,竞争力增强。开票多个方面数据显示,1-12月,柳汽自卸车累计销量为2280辆,市占率9.8%,较上年同期份额扩大1.6个百分点,行业排名第五;江淮累销762辆,市占率3.3%,较上年同期份额扩大1.8个百分点,行业排名第八;北奔累销477辆,市占率2.1%,较上年同期份额扩大1.4个百分点,行业排名第九。

从市场集中度来看,前12月,前5强企业自卸车合计份额略有下降,市场集中度有所减弱。开票多个方面数据显示,1-12月,重汽、陕汽、解放、红岩、柳汽,前5强企业自卸车合计销量1.9万辆,合计份额80.4%,较上年同期份额减少0.4个百分点。这一趋势表明,中小品牌的市场之间的竞争力正在逐渐增强,开始对头部品牌造成一定的压力。

总的来说,2023年自卸车行业面临着前所未有的挑战,销量创下20年来历史新低。然而,在市场寒冬中,也有一些企业通过创新和差异化战略,实现了逆势增长。重汽、陕汽等头部企业表现尤为突出,市场竞争格局也在悄然发生明显的变化。

© 版权所有:安博体育在线官网登录_安博电竞饰品回收_安博电竞官网电